前回の記事では、ライフプランの意義や作成タイミングについて考えました。

ライフプランとは、将来(生涯)の収支予測を立て、金銭的な面で人生に落とし穴がないか確認するものです。教育計画の決定や住宅、車などの購入には多額の資金が必要となるので、それらの購入の前にライフプランを立て、身の丈にあった支出かどうか確認することが役に立ちます。

今回は、ライフプランのゴールについて考えていきたいと思います。私の考えるライフプランのゴールは、何歳までにいくらの老後資金を貯めれば良いかを確定することです。例えば、65歳までに2,000万円貯めておく、55歳までに4,500万円を貯めておくというった情報が分かれば、それに向けて努力ができるようになります。

では、どのように何歳までにいくらという要素を確定していくのでしょうか。

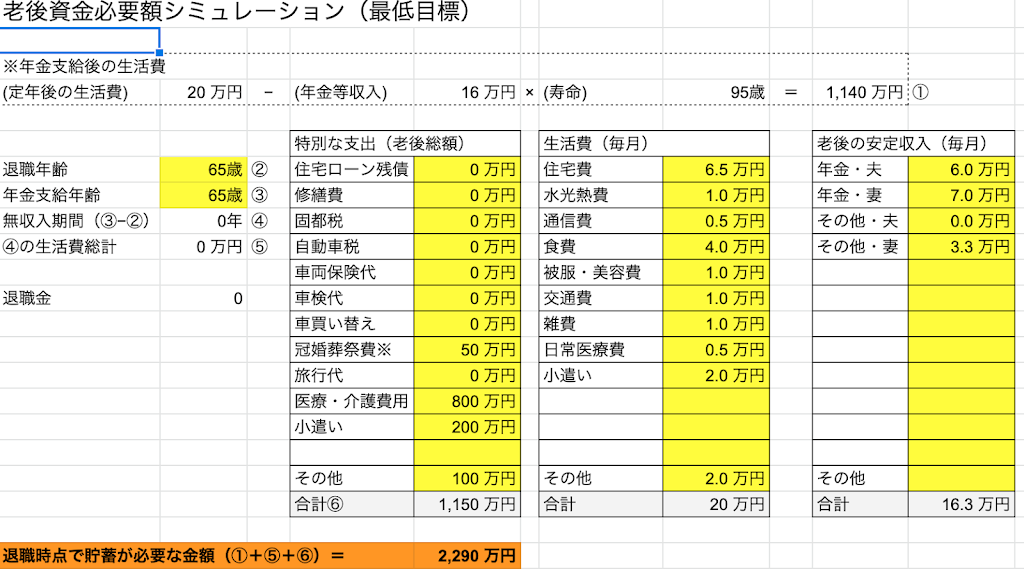

上図は老後資金必要額を算定するためのシミュレーション表です。退職後の生活費と年金等収入から、想定寿命までの必要な費用を算出することが出来ます。上図では65歳退職で必要資金が約2,000万円となっています。2,000万円なんて無理だ!ということであれば、退職年齢を遅くする、生活費を切り詰めるなどの施策が必要であるとわかります。例えば、70歳まで働くとすると、必要な資金は1,300万円に減少します。年金の支給額については、年金定期便などで把握することが出来ますので、一度ご自身の老後について思いを馳せてみてはいかがでしょうか。

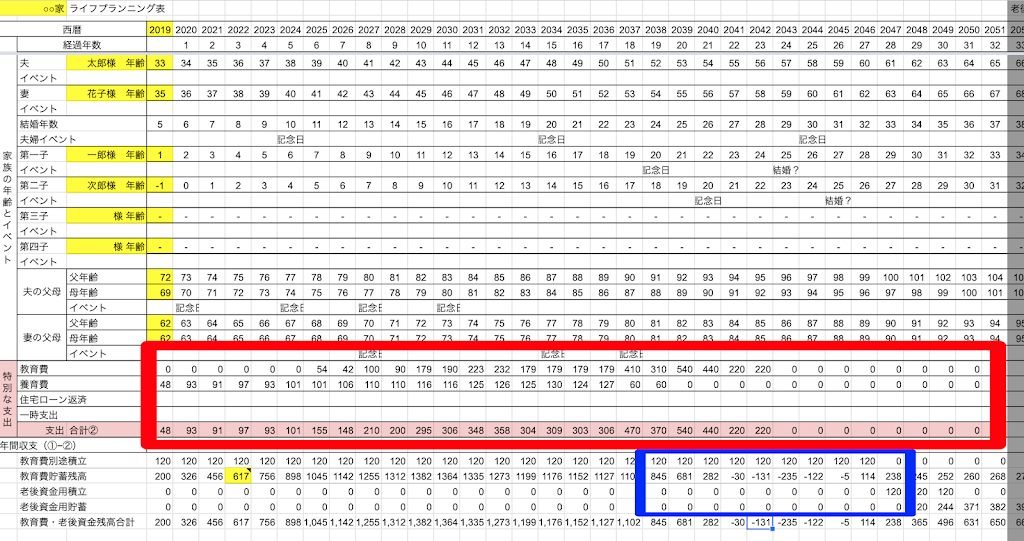

さて、このシミュレーションによっていつまでにいくらを貯めるべきかという目標が設定出来るようになりますので、その目標が妥当なのかどうかをライフプラン表に当てはめて検討していくことになります。恐らく多くのご家庭で、どこか無理のあるライフプランになってしまうと思います。そこで、住居費、教育費、車両費、老後資金などで大まかな調整を行い、あともうちょっと!という部分があれが、日常的な収入支出の部分でやりくりが出来ないか検討していくことになります。

また、年を追うごとにライフプランを見直すことも必要です。当初の想定と食い違う部分が出てくるのが普通だと思います(子供が出来た!親が要介護となった!など)ので、その時点でシミュレーションを見直していくことで、より意味のあるライフプランを作成することが可能となります。