ライフプランとは、長期的な(生涯の)収入支出予測を作り上げ、金銭的な面での人生の行く末をシミュレーションするものです。

|

| ライフプラン例(クリックで拡大) |

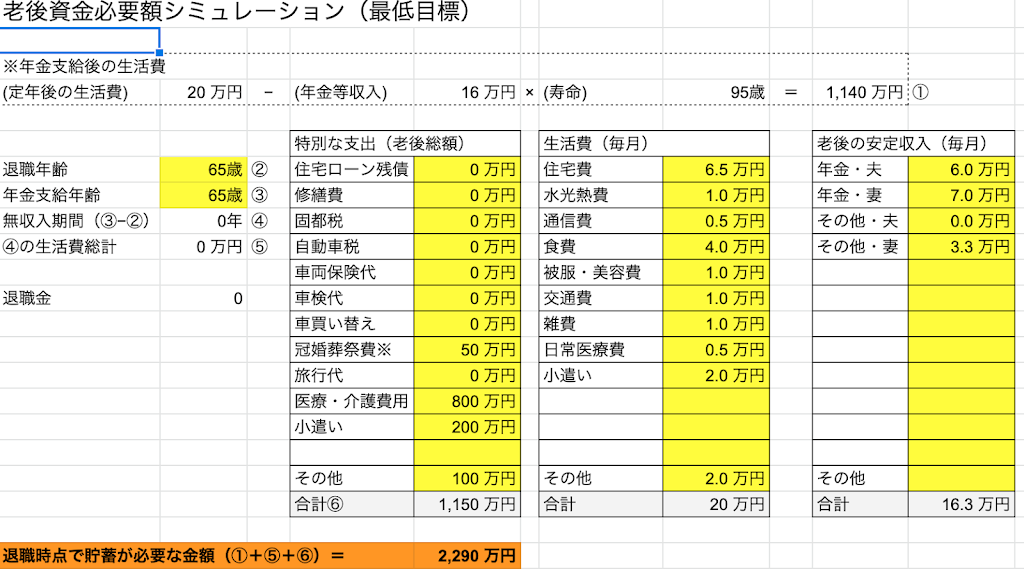

収入や普段の生活費については、ヒアリングを元に予測を交えながら策定していきます。画像中央下部にある特別な支出(=赤い枠部分)では、金額が大きい特別な支出を計上していきます。特に大きいのが教育・養育費と住宅ローン、マイカーローンです。これらの金額は予測が立てやすく、また金額が大きいため、予算調整の重要事項となります。

今回の作例では、よりシンプルに理解して頂くため住宅ローンやマイカーローンの記載はありません。教育費・老後資金を無事に貯められるかどうかを見ていきます。

青枠の部分を見ていただくと、二人兄弟の次男が大学在学中に教育費積立残高が3年ほどマイナスに転じてしまうことがわかります。この程度のマイナスであれば、奨学金や一時的な教育ローン、その他資金の流用で賄えるので、現状の教育資金積立で大きな問題はなさそうだ、ということがわかります。逆に言うと、教育資金を考える上で毎月10万円程度の積立が必要だ、ということがわかります。

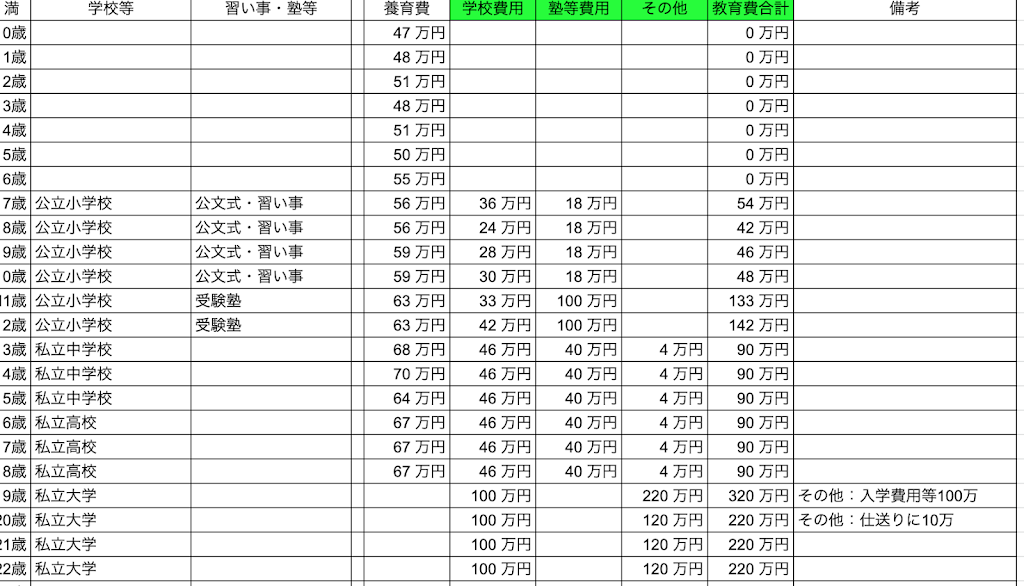

このモデルプランは和歌山市で教育熱心な方の教育プランです。(私立小学校や授業料の高い私立中高にすれば、金額はさらに上がります。)内訳は以下の通り。

|

| 教育費計画(クリックで拡大) |

小学校高学年から受験塾に通って、私立中学に入れて、大学も私立(+仕送り)の想定です。これでだいたい2,000万円です。また別途養育費(食費や服飾費などの生活費)も一人あたり1,000万円必要です。子供が二人いると6,000万円!毎月10万円の積立投資(年率3%想定)を25年続けてようやく賄えるかどうかですね。我が家ではとても無理なので、中高大は公立以外認めない!ということになりそうです。

今回は教育費について注目しましたが、上の子が小学校中学年くらいになる頃までには、上述のシミュレーションを踏まえて教育プランを考え、我が家の身の丈にあった教育環境を子供と一緒に話し合っていければいいですね。住宅や車の購入前にも同様にこのようなシミュレーションを踏まえれば、安心できるのではないでしょうか。もちろん、シミュレーションを踏まえて、身の丈に合っていない教育プラン、住宅、車に挑戦するのもありだと思います。その場合は、どのように所得を増やそうか、実現のためになんの出費を削れるか、という覚悟と挑戦の話になります。準備期間が長ければ達成も容易になりますね。

まとめ

- ライフプランは将来の家計状況を予測し、現在の行動に落とし込むことができる(子供二人を私立の中高大に進めるためには今から毎月10万円の積立投資が必要だ!等)

- 車や家を購入する、受験産業に立ち入るなど大きな出費の前にライフプランを作ることで、安心(覚悟?)することができる。

ライフプランの作成にご興味がある方は是非お問い合わせ下さい。